Un análisis comparativo de 8 países, enfocado en costos laborales, energía, logística, incentivos fiscales y estabilidad macroeconómica, redefine el mapa de competitividad y cuestiona supuestos ampliamente aceptados sobre la región.

RESUMEN EJECUTIVO

Después de meses de recopilación de datos de fuentes primarias en ocho países —México, Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica, Panamá y Colombia—, MECA Investments, por solicitud de Synergy Industrial Park, publica el Estudio de Competitividad Manufacturera de América Latina 2025, evaluando seis factores clave de costo para manufactura orientada a la exportación hacia Estados Unidos y México.

Los datos evidencian una clara ventaja de costos para Guatemala, que registra el costo de energía industrial más bajo de la región con US$0.09/kWh y un gasto energético anual total de US$620,650 —US$311,000 menos que Panamá y US$57,000 menos que México— junto con costos laborales integrales de US$645 por trabajador al mes, 50% por debajo de Costa Rica y 38% por debajo de México.

Paralelamente, el marco bilateral de Guatemala con Estados Unidos para 2026 amplía el acceso preferencial y reduce barreras no arancelarias, fortaleciendo su posicionamiento dentro de la dinámica comercial actual. Si bien México mantiene acceso libre de aranceles bajo el T-MEC para bienes que cumplen las reglas de origen, ese acceso es condicional y varía significativamente según la estructura de la cadena de suministro y la exposición sectorial, con escenarios de hasta ~25%+ de arancel en caso de incumplimiento. Nicaragua, en contraste, mantiene una exposición estimada de 18% en categorías clave de exportación.

Este informe forma parte de una serie de múltiples ediciones que aíslan cada dimensión de costo para proporcionar un benchmarking robusto y orientado a la toma de decisiones en procesos de site selection para reshoring/ nearshoring.

SECCIÓN 1 — Contexto estratégico: ¿Por qué este estudio y por qué ahora?

La conversación sobre América Latina como destino de nearshoring se ha intensificado durante varios años. Las disrupciones en las cadenas de suministro durante la pandemia, que expusieron la fragilidad de modelos manufactureros dependientes de una sola fuente y largas distancias, fueron el principal catalizador. Posteriormente, la escalada arancelaria entre Estados Unidos y China —y ahora la reimposición más amplia de aranceles recíprocos bajo el marco comercial de la administración Trump en 2025— ha convertido esa conversación en una urgencia operativa para cientos de fabricantes multinacionales.

Sin embargo, la inteligencia disponible para ejecutivos de selección de sitios no ha avanzado al mismo ritmo. La mayoría de la información publicada es demasiado agregada (rankings nacionales que mezclan contextos económicos incompatibles), desactualizada (estructuras de costos previas a 2024 que no reflejan legislación laboral actual, revisiones tarifarias de energía o condiciones recientes del mercado de transporte), o demasiado promocionales (materiales de agencias de promoción de inversiones), lo que limita su utilidad para análisis comparativos rigurosos.

Este estudio fue desarrollado para cerrar esa brecha. Cubre ocho países que representan el shortlist realista para manufactura orientada a exportación hacia Norteamérica y Europa: México, Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica, Panamá y Colombia. Utiliza datos de 2025 verificados con fuentes primarias —tablas de Ministerios de Trabajo, registros regulatorios energéticos, cotizaciones reales de Maersk de noviembre de 2025, datos fiscales del FMI, indicadores de gobernanza del Banco Mundial y calificaciones soberanas de Moody’s y S&P— y aplica una metodología consistente en los ocho países para garantizar comparaciones sólidas y defendibles.

El propósito de este artículo inicial no es presentar el ranking final —eso llegará en la Edición 11—. El objetivo es establecer qué mide el estudio, por qué se eligió cada dimensión y cuáles son los hallazgos principales antes de profundizar en cada una.

SECCIÓN 2 — Los datos: qué medimos y qué encontramos

El estudio evalúa seis dimensiones. A continuación, el hallazgo principal de cada una, mientras que las series completas de datos serán publicadas en ediciones posteriores.

Dimensión 1: Estabilidad macroeconómica

Evaluamos tamaño y crecimiento del PIB, reservas internacionales, deuda pública como porcentaje del PIB, tasas de interés, calificaciones soberanas e indicadores de gobernanza. Guatemala mantiene la deuda pública más baja de la región con 26.5% del PIB —comparado con Panamá (56.6%), Costa Rica (59.8%) y Colombia (61.3%). En calificaciones soberanas, Guatemala es el único país del estudio cuya perspectiva crediticia ha permanecido estable (Ba1 Estable / BB+ Estable) desde el primer trimestre de 2019 hasta el cuarto trimestre de 2025. México, Panamá y Colombia experimentaron rebajas de calificación en el mismo período. Análisis completo en la Edición 3.

DIMENSIÓN 2: Exposición a aranceles de EE.UU. (2025)

Nota: Las cifras arancelarias reflejan exposición efectiva bajo los marcos regulatorios actuales y asumen cumplimiento de acuerdos comerciales aplicables.

Nota: Las cifras arancelarias reflejan exposición efectiva bajo los marcos regulatorios actuales y asumen cumplimiento de acuerdos comerciales aplicables.

Guatemala mantiene acceso preferencial en más del 70% de sus categorías de exportación bajo su marco bilateral actual con Estados Unidos, mientras que las categorías restantes están sujetas aproximadamente a un10% de exposición arancelaria. Esto posiciona al país competitivamente dentro de la región cuando se evalúa la carga arancelaria efectiva y las condiciones de acceso. Análisis completo en la Edición 2.

DIMENSIÓN 3: Incentivos fiscales y acceso a mercados

El régimen ZDEEP de Guatemala ofrece exención del 100% del impuesto sobre la renta durante 10 años, además de exención total de IVA y aranceles de importación sobre insumos, maquinaria y bienes de capital. El Decreto 46-2022 amplió estos beneficios más allá del sector maquila tradicional hacia nuevas inversiones productivas orientadas a exportación.

Guatemala cuenta con 15 tratados de libre comercio que cubren más de 40 países, incluyendo CAFTA-DR (0% de arancel para el 99.9% de exportaciones hacia EE.UU.), el Acuerdo de Asociación Unión Europea–Centroamérica y el TLC México–Centroamérica. Análisis completo en la Edición 6.

DIMENSIÓN 4: Costos laborales

Todos los benchmarks laborales son integrales (“fully loaded”): salario mínimo base más todas las contribuciones obligatorias del empleador, vacaciones pagadas y obligaciones por feriados nacionales para 2026, calculados por trabajador por mes. Aunque esto proporciona una base consistente para comparaciones entre países, la competitividad de costo laboral efectiva depende finalmente de la productividad por hora, ya que las horas legales de trabajo y las reglas de horas extra varían significativamente entre países. Análisis completo en la Edición 4.

Fuente: Estudio de Competitividad Manufacturera en América Latina 2025; datos de Ministerios del Trabajo de cada país, tipos de cambio al 2 de enero de 2026.

Fuente: Estudio de Competitividad Manufacturera en América Latina 2025; datos de Ministerios del Trabajo de cada país, tipos de cambio al 2 de enero de 2026.

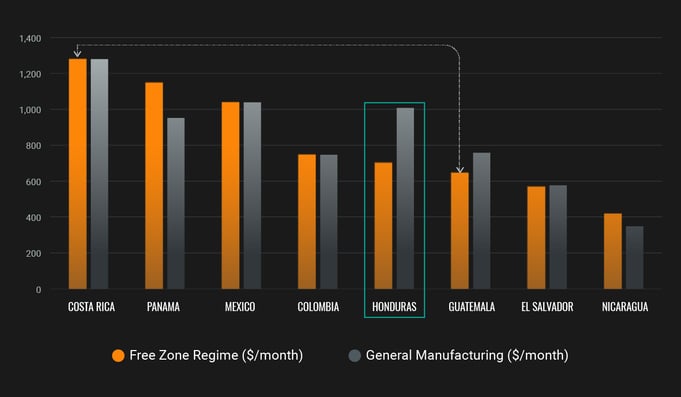

La Estructura de Régimen influye directamente en la Competitividad de Costos Laborales

La competitividad de costos es impulsada estructuralmente por el diseño de régimen, no solo por niveles salariales.

La competitividad de costos es impulsada estructuralmente por el diseño de régimen, no solo por niveles salariales.

Observe la inversión en Honduras: competitivo en zona franca ($707) pero significativamente más caro en manufactura general ($1,027) que Guatemala ($758). Este es un hallazgo que afecta directamente a empresas que evalúan ambos regímenes. Análisis completo en Edición 4.

DIMENSIÓN 5: Costos energéticos

Medimos tarifa base de energía (US$/kWh), cargos por demanda (US$/kW-mes), recargos regulatorios aplicables y modelamos el costo anual total para una operación industrial representativa que consume 4.01 GWh anuales con una demanda contratada de 750kVA — modelado para una operación industrial de escala media con perfil de carga estable.

Nota: El costo energético de Guatemala refleja la estructura tarifaria contratada y condiciones operativas de Synergy Industrial Park, en lugar de un promedio nacional simple. Este enfoque garantiza un benchmark realista y útil para selección de sitios.

Guatemala tiene el costo de energía industrial más bajo de la región

Fuente: Estudio de Competitividad Manufacturera en América Latina 2025; datos de tarifa energética de reguladores nacionales, agosto de 2025.

Fuente: Estudio de Competitividad Manufacturera en América Latina 2025; datos de tarifa energética de reguladores nacionales, agosto de 2025.

Guatemala logra el menor costo total a pesar de tener el recargo regulatorio más alto de la región (41% aplicado sobre energía base y cargos de demanda). Su estructura tarifaria es suficientemente eficiente para absorber dicho recargo y aún así liderar la región. Análisis completo en la Edición 5.

DIMENSIÓN 6: Costos logísticos y time-to-market

Obtuvimos cotizaciones reales de transporte marítimo vía Maersk en noviembre de 2025 y tarifas terrestres mediante la plataforma Landrates de DP World en abril de 2026, comparando envíos desde la capital de cada país hacia destinos clave en Estados Unidos y México. Luego analizamos tiempos de tránsito y costos para evaluar competitividad logística bajo condiciones operativas reales.

El balance entre costo-tiempo definen la competitividad logística

Guatemala mantiene un perfil equilibrado de costo-tiempo en diferentes rutas. Hacia México combina costos competitivos con tiempos de tránsito sólidos, mientras que Honduras ofrece entregas más rápidas a un costo superior, reflejando una prima de velocidad. En transporte marítimo hacia la Costa Oeste de EE.UU., Guatemala nuevamente combina tránsito relativamente rápido con precios competitivos. Rutas más baratas como Panamá y Costa Rica implican tiempos de tránsito considerablemente más largos. Análisis completo en la Edición 7.

Guatemala mantiene un perfil equilibrado de costo-tiempo en diferentes rutas. Hacia México combina costos competitivos con tiempos de tránsito sólidos, mientras que Honduras ofrece entregas más rápidas a un costo superior, reflejando una prima de velocidad. En transporte marítimo hacia la Costa Oeste de EE.UU., Guatemala nuevamente combina tránsito relativamente rápido con precios competitivos. Rutas más baratas como Panamá y Costa Rica implican tiempos de tránsito considerablemente más largos. Análisis completo en la Edición 7.

SECCIÓN 3 — El hallazgo que lo sorprenderá

El resultado más contraintuitivo de este estudio no está relacionado con costos, sino con escala y oportunidad.

Guatemala es la economía más grande de Centroamérica, con un PIB de US$113 mil millones en 2024 —más grande que Costa Rica (US$95 mil millones), Panamá (US$87 mil millones), Honduras (US$37 mil millones) y El Salvador (US$35 mil millones). Tiene la fuerza laboral más grande de la región, con casi 12 millones de personas en edad de trabajar y más del 60% de la población menor de 30 años. Cuenta con la estructura energética más favorable de la región, un historial macroeconómico estable de dos décadas y un marco bilateral recientemente negociado que amplía el acceso preferencial y reduce barreras no arancelarias.

Sin embargo, en 2023 Guatemala atrajo apenas US$303 millones en IED manufacturera — representando apenas el 21% de su aflujo total de IED, la menor captura de IED relativa al tamaño económico en el estudio. Costa Rica, con una economía 16% más pequeña, atrajo US$2,168 millones en IED manufacturera ese mismo año: más de siete veces la cifra de Guatemala. Esta disparidad frecuentemente se atribuye a diferencias en calidad de la fuerza laboral y logros educativos. Sin embargo, mientras estos factores son relevantes, no explican completamente la magnitud de la brecha observada.

Menor costo, captación de IED Manufacturera significativamente menor

La asignación de IED (Inversión Extranjera Directa) no se rige estrictamente por los costos ni puede explicarse mediante un solo factor de forma aislada. Esta disparidad suele atribuirse a las diferencias en la calidad de la fuerza laboral y el nivel de instrucción académica. Sin embargo, aunque dichos factores son relevantes, no justifican plenamente la magnitud de la brecha observada.

Para evaluadores de sitios que analizan posicionamiento competitivo, esa brecha representa algo específico: la ausencia de saturación. Los corredores industriales que actualmente atraen inversión en Costa Rica y en la región fronteriza norte de México están operando a capacidad o cerca de ella. Guatemala, en contraste, ofrece escala, tierra disponible en zonas industriales establecidas, y una de las estructuras de costos más competitivas de la región — en un mercado que aún no ha sido descubierto a la tasa que los fundamentos justifican.

Si esa brecha refleja riesgo de percepción, limitaciones de infraestructura, preocupaciones de gobernanza, o diferencias en capital humano — o, más probablemente, una combinación de los cuatro — es justamente para eso que este estudio se diseñó: para evaluar con datos en lugar de supuestos.

SECCIÓN 4 — Enfoque país: dos puntos de referencia en extremos opuestos

Guatemala: el caso estructural

A través de las seis dimensiones del estudio, Guatemala presenta la ventaja de costos más consistente entre todos los países evaluados. Lidera o ocupa el segundo lugar en energía, mano de obra (zona franca), logística hacia el Golfo de EE.UU., acceso arancelario, flexibilidad fiscal y estabilidad macroeconómica. También es el único país del estudio que ha mantenido una perspectiva crediticia soberana estable durante siete años consecutivos mientras economías vecinas experimentaban rebajas.

Su puntuación del Índice de Desempeño Logístico (2.6) es la segunda más baja en el estudio, reflejando limitaciones de infraestructura portuaria. La capacidad TEU combinada en Puerto Quetzal y Santo Tomás de Castilla totaliza aproximadamente 700,000 anuales, comparado con los 9.6 millones de Panamá, basado en datos de autoridades portuarias y estimaciones de infraestructura regional. Sus indicadores de gobernanza también se posicionan entre los más débiles en el estudio, con puntuaciones bajas en control de corrupción (14.2) y estado de derecho (15.6). Estas son consideraciones operacionales reales que cualquier proceso de selección de sitios debe evaluar.

La conclusión basada en datos no es que Guatemala esté libre de riesgos. Es que la ventaja de costos es suficientemente grande y la estabilidad macroeconómica suficientemente sólida como para convertirlo en una inclusión obligatoria en cualquier shortlist centroamericano — con limitaciones de gobernanza e infraestructura que deben evaluarse, modelarse, presupuestarse y mitigarse a nivel de proyecto, no utilizadas como descalificadores en bloque.

Costa Rica: El punto de referencia premium

Costa Rica sirve como estándar regional para calidad institucional. Sus puntuaciones de gobernanza lideran el estudio en cada dimensión: Estabilidad Política (83.9), Estado de Derecho (60.4), Control de Corrupción (72.6), y Libertad Económica (68.6). Su captura de IED manufacturera en 2023 ($2,168M) es la más alta de Centroamérica como porcentaje del PIB.

El trade-off es costo. A $1,280/trabajador/mes en el régimen de zona franca y un costo de energía total de $659,000/año, Costa Rica es 98% más cara en costos laborales y 6% más cara en energía que Guatemala. Para industrias donde la calidad institucional y la sofisticación de talento justifican la prima — dispositivos médicos Clase III, componentes aeroespaciales, electrónica avanzada — Costa Rica gana su posición. Para industrias donde la eficiencia de costos es la restricción principal, la prima es difícil de defender contra los datos de Guatemala.

SECCIÓN 5 — Implicaciones para ejecutivos de selección de sitios

1. Amplíe su shortlist centroamericano más allá de las opciones tradicionales. Costa Rica y México dominan la conversación sobre nearshoring. Los datos sugieren que Guatemala merece el mismo peso analítico para operaciones dirigidas al Golfo de EE.UU., Costa Este o mercado mexicano, especialmente para industrias intensivas en energía y mano de obra.

2. Modele la exposición arancelaria como línea de costo, no como nota de riesgo. Una exposición arancelaria de ~25% sobre bienes no conformes exportados desde México a EE. UU. no es un riesgo geopolítico — es una variable de costo que afecta directamente el costo puesto en destino. México mantiene acceso con arancel 0% bajo el T-MEC para bienes conformes, pero la exposición varía dependiendo de la estructura de la cadena de suministro y del sector. La diferencia entre el acceso cubierto por tratados de Guatemala en más del 70% de sus exportaciones y la exposición de ~18% de Nicaragua, en un programa anual de exportación de $50 millones, es de aproximadamente $9 millones por año. Incorpórelo en su modelo. .

3. Use costos laborales integrales, no salario mínimo. Las contribuciones patronales en la región van desde 39.5% (México) hasta 67.7% (Colombia). Los titulares sobre salario mínimo no son comparables entre países sin normalizar cargas sociales, vacaciones y bonos obligatorios. Los puntos de referencia laborales de este estudio están completamente cargados — úselos.

4. Modele el costo energético total, no solo la tarifa. La tarifa base de Guatemala de $0.09/kWh se ve modestamente competitiva. Su costo anual total a escala — $620K — es $311K más bajo que Panamá y $57K más bajo que México. El diferencial entre tarifa y costo total es lo suficientemente significativo para cambiar decisiones de ubicación para operaciones intensivas en energía.

5. Trate la gobernanza como variable de riesgo cuantificable, no como criterio binario. Las puntuaciones de Guatemala en corrupción y estado de derecho son materialmente más bajas que las de Costa Rica. Son también materialmente mejores que varios otros países en este estudio en estabilidad política. El enfoque analítico correcto es cuantificar qué significa riesgo de gobernanza para su operación específica — no aceptar o rechazar una ubicación en una puntuación compuesta única.

El Estudio de Competitividad Manufacturera de América Latina 2025 está disponible para ejecutivos de selección de sitios y equipos de asesores. Durante los próximos meses, esta serie publicará 12 ediciones especializadas, cada una enfocada en una dimensión específica de costo con tablas completas, comparaciones por país y análisis sectoriales.

La Edición 2 será publicada próximamente: “El Shock Arancelario que Está Redibujando el Mapa Manufacturero de América Latina” — Un análisis completo sobre exposición a aranceles recíprocos de EE.UU. por país y sus implicaciones sobre costos landed en 2025 y más allá.

Para recibir cada edición directamente:

Para recibir cada edición directamente: Synergy Industrial Park website. Para solicitar acceso al estudio completo: industrialpark@synergy.com.gt.

Reporte de Inteligencia de Manufactura en América Latina | Edición 1 de 12 | Estudio de Competitividad de Manufactura en América Latina 2025: Un Análisis Comparativo de 8 Países para la Selección de Sitios Orientados a la Exportación. Publicado por Meca Investments — Consultoría de Selección de Sitios Regionales. Datos actualizados al cuarto trimestre (Q4) de 2025.